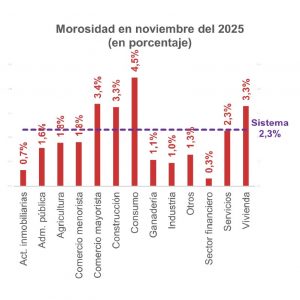

La morosidad del sistema bancario culminó en el mes de noviembre de 2025 en 2,3%, registrando una ligera reducción interanual de 0,1 puntos porcentuales frente al 2,4% de noviembre de 2024, reflejando en parte los ajustes de cartera.

Al considerar los últimos 12 meses, aún se encuentra por encima del mínimo de 2,2% de diciembre del 2024, mientras que por segmentos, la cartera de consumo presentó la mayor morosidad con 4,5%, seguida por la comercio minorista, con 3,4%, y las de construcción y vivienda, ambas con 3,3%.

En contraste, el sector financiero mostró el nivel más bajo con 0,3%, seguido por actividades inmobiliarias con 0,7%, industria con 1,0%, y ganadería, con 1,1%.

En términos interanuales, se destacaron las reducciones de la morosidad en consumo y comercio mayorista, ambos con -0,7 p.p., además de ganadería con -0,6 p.p. En contrapartida, aumentaron administración pública y agricultura en 0,6 p.p., y la construcción en 0,4 p.p., lo que refleja tensiones sectoriales.