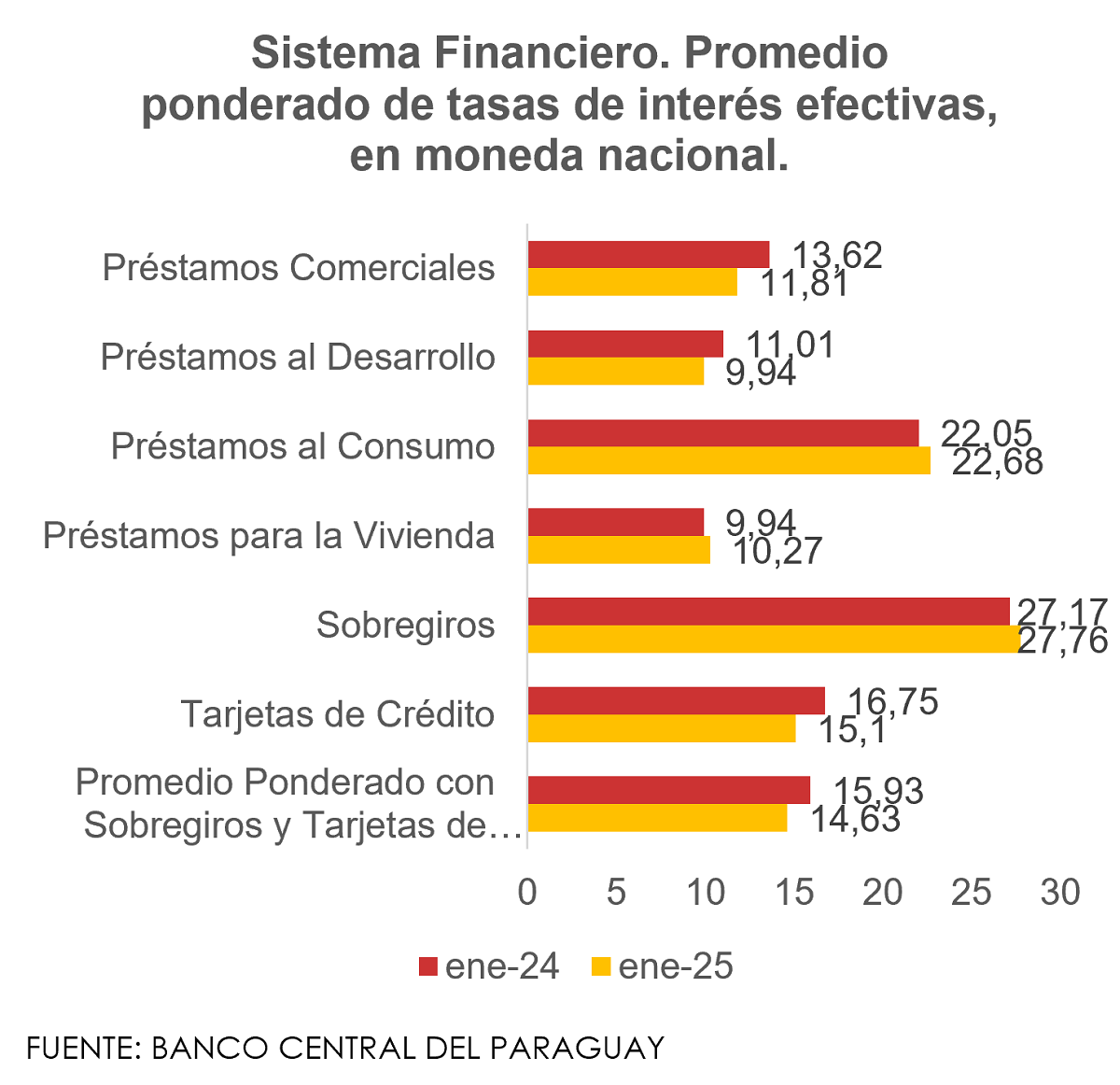

En el mes de inicio del 2025, el promedio ponderado de las tasas de interés activas del sistema financiero (bancos y financieras), para operaciones en moneda nacional, incluyendo sobregiros y tarjetas de crédito, se ubicó en 14,63%, disminuyendo 1,30 puntos porcentuales (p.p.) en forma interanual.

El análisis por segmento de crédito muestra un comportamiento mixto. Se observaron incrementos interanuales en el promedio de tasas de sobregiros, con 0,59 p.p., préstamos al consumo, con 0,63 p.p. y vivienda, con +0,33 p.p., lo que podría estar asociado a la percepción de mayor riesgo en estos segmentos.

En contraste, el promedio de tasas disminuyó para los préstamos comerciales, -1,81 p.p., tarjetas de crédito, con -1,65 p.p., y préstamos al desarrollo, con -1,07 p.p., lo que sugiere una posible estrategia de dinamización del crédito en estos sectores.

De mantenerse esta tendencia, el aumento en ciertas tasas podría limitar el consumo. No obstante, hacia finales del 2025 podrían implementarse ajustes en la tasa de referencia que podrían mitigar estos efectos.