El Informe de Estabilidad Financiera del Banco Central del Paraguay presenta los resultados de simulaciones que miden el efecto de distintos shocks de riesgo de crédito en la cartera de las entidades financieras.

El análisis parte de un escenario en el cual una fracción de la cartera vigente pasa a cartera vencida, lo que exige constituir nuevas previsiones equivalentes al 25% del monto deteriorado, conforme a la normativa para créditos con atrasos entre 90 y 150 días.

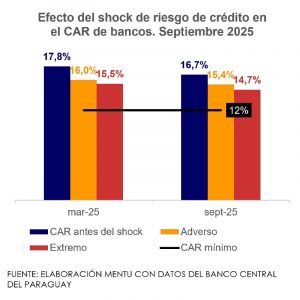

En un primer ejercicio, se simulan dos magnitudes de deterioro: un shock adverso de 5,6% y uno extremo de 8,5% de la cartera vigente. Los resultados revelan que, aun bajo estas condiciones, el Coeficiente de Adecuación de Capital (CAR) de bancos y financieras se mantendría por encima del mínimo legal del 12%.

Posteriormente, se evalúan shocks sectoriales en agricultura, ganadería e industria, así como un escenario combinado. Finalmente, se analiza el deterioro total de la cartera de los cinco mayores deudores de cada entidad. En todos los casos, el sistema conservaría niveles de solvencia adecuados.