La Reserva Federal de Estados Unidos redujo su tasa de interés de referencia por primera vez luego de cuatro años, en un movimiento largamente esperado por el mercado global. Hoy te contamos cómo funciona la política monetaria de la FED y cuál es su importancia para las finanzas a nivel mundial.

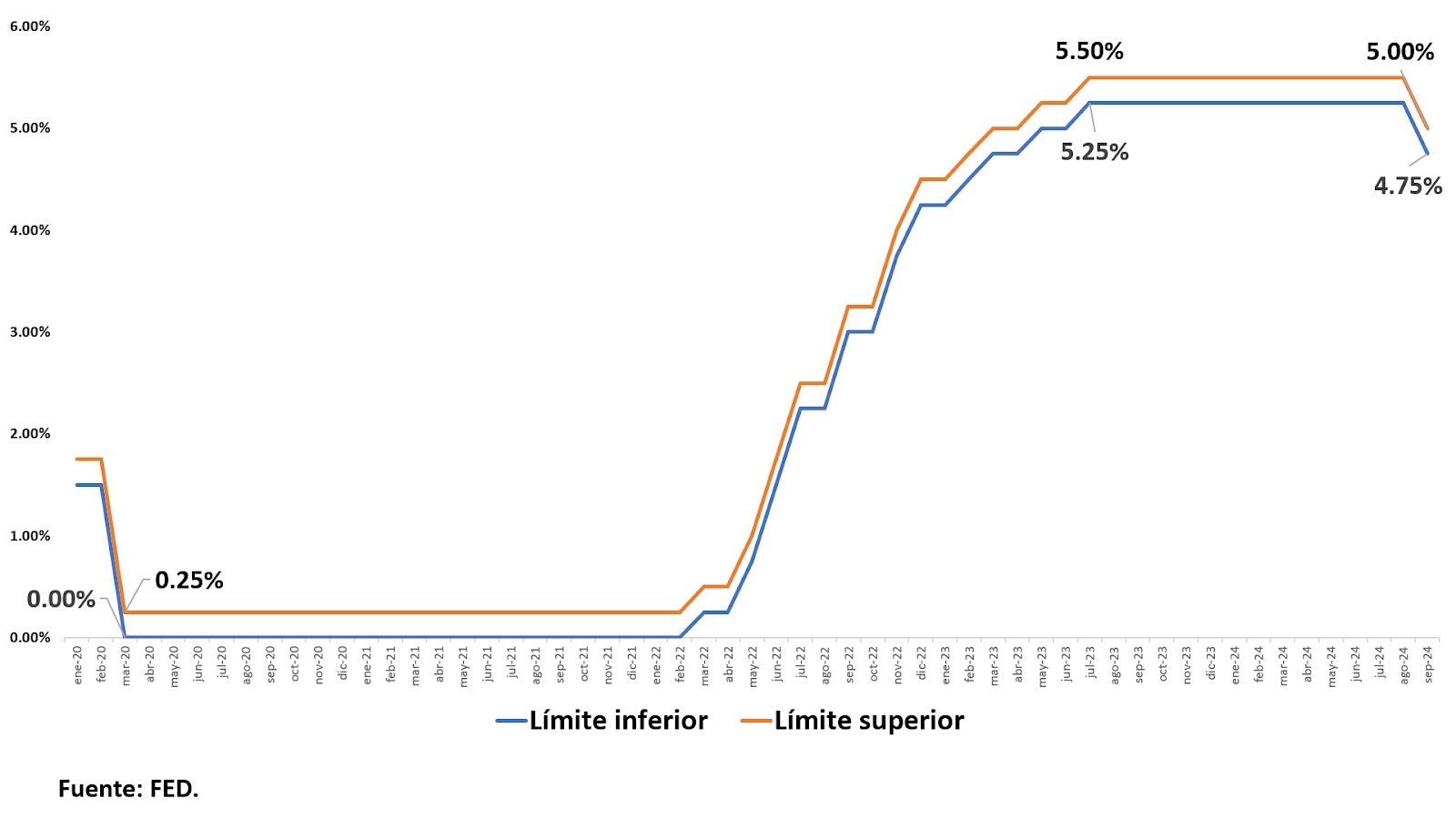

Esta fue una semana importante para las finanzas a nivel global, ya que luego de cuatro años, la Reserva Federal de los Estados Unidos realizó un recorte a su tasa de interés de referencia. La reducción se dio, específicamente, en 50 puntos básicos, para dejar los tipos en el nivel de 4,75% a 5%.

La pregunta que surge en muchas personas ante esta situación es cómo funciona la política monetaria de los Estados Unidos y por qué resulta tan importante para las finanzas globales.

La mayoría de los países cuentan en la actualidad con bancos centrales que realizan movimientos de política monetaria para intentar influir en el mercado de dinero y, en consecuencia, poder controlar la inflación.

Este tipo de decisiones de los bancos centrales se suelen realizar mediante parámetros técnicos con la intención de -según sea necesario- reducir la cantidad de dinero circulante para evitar la suba de precios o aumentar la cantidad de dinero para evitar recesiones, siempre y cuando la demanda de dinero esté acorde.

Salvo excepciones puntuales como los casos de Argentina o Venezuela, la inflación parecía ser un problema lejano en el mundo hasta antes de la pandemia. Sin embargo, ante la necesidad de enfrentar la crisis global, muchos países se vieron obligados a emitir dinero para financiarse en un momento de gran incertidumbre.

Además de la emisión de dinero, una de las formas de enfrentar la crisis en el mundo fue abaratar el costo del dinero mediante la reducción de tasas de interés. Esto significa que muchos bancos centrales apelaron a reducir su tasa de referencia en el año 2020.

Como consecuencia de la gran cantidad de dinero que quedó circulando en el mundo luego de la pandemia, y ante un menor nivel de necesidad o demanda de dinero, lo que ocurrió fue que la inflación volvió a ser un problema para el mundo.

Particularmente, en el caso de Estados Unidos, la inflación llegó a un pico del 9% entre el 2021 y el 2022, un número muy elevado con respecto a la media histórica de ese país, que es de alrededor del 2%. Mensualmente, la Reserva Federal (FED) realiza una reunión para decidir cuál será el tipo de interés de referencia.

En este contexto de elevada inflación luego de la pandemia, desde marzo del 2020 (ver gráfico 1), las tasas de interés de Estados Unidos subían o se mantenían estables mes a mes, pero nunca se reducían.

Aunque el mercado global ya esperaba una reducción en los tipos de interés de la FED, no se sabía a ciencia cierta en cuánto se haría el recorte: la discusión estaba entre si sería de 50 puntos básicos o de solamente 25. Finalmente, el recorte fue de 50 puntos básicos en la reunión de septiembre del 2024.

Gráfico 1 – Evolución de la tasa de referencia de la FED

Resulta que, en la mayoría de los países, hay una institución única que regula la política monetaria y suele ser el Banco Central del Estado en cuestión. Sin embargo, el sistema de Estados Unidos es diferente, ya que cuenta con unos 12 “bancos centrales” regionales, que en su conjunto componen el sistema de Reserva Federal.

Además, dichos bancos de la Reserva Federal no son puramente estatales, sino que son público-privados. Esto significa que, si bien hay miembros del gobierno en los directorios de estos bancos, también participan orgánicamente representantes de bancos privados del país.

Entonces, todos los miembros de estos doce bancos conforman un directorio en el que se van cambiando los roles, y deciden en cuánto se establecerá por cada mes la tasa de referencia.

Los bancos de la Reserva Federal, a su vez, se prestan dinero entre sí para luego dar créditos a sus clientes privados. Lo que regula la FED en su reunión mensual es la tasa de interés a la cual los bancos que conforman este sistema federal se prestarán dinero entre sí.

Consecuentemente, en la medida que los bancos de la Reserva Federal tengan un costo más alto por prestar dinero de sus pares, deben elevar el interés al que le prestan a los bancos privados y, a su vez, los bancos privados elevan el interés al que le prestan finalmente a sus clientes este dinero.

En resumen, podemos entender que, en la medida que la FED eleva su tasa de interés, el crédito se vuelve más caro y se realizan menos préstamos (lo que se busca es reducir el movimiento de dinero y así frenar la inflación). Por otro lado, en la medida que la FED reduzca su tasa, entonces el crédito a nivel general es más barato también.

Entonces, con menor nivel de crédito (cuando las tasas suben), la economía se ralentiza para buscar bajar la inflación; con un mayor nivel de créditos (cuando las tasas bajan), la economía se acelera y lo que se busca en este caso es evitar una recesión.

Entre estas dos aristas, bajar la tasa para evitar una recesión o subirla para frenar la inflación, es que la Reserva Federal de los Estados Unidos va decidiendo mes a mes qué hacer con su tasa de referencia. Lo que hace la FED, en puridad, es bajar o subir la tasa de interés, para ralentizar o no la economía, según el momento en que se encuentre.

También es importante entender que, a diferencia de otros bancos centrales del mundo, la FED no establece una tasa única, sino que fija un rango en el cual los bancos del sistema federal se pueden prestar dinero entre sí.

De esta manera, también se fomenta la competencia y, según el apetito de riesgo de estas instituciones, pueden decidir si prestar con tendencia hacia el límite inferior (que ahora es de 4,75%) o hacia el límite superior (que ahora es del 5%).

¿Por qué es importante la tasa de la FED para el mercado global?

Hay motivos fundamentales por los que la tasa de la Reserva Federal no sólo es importante para los bancos y empresas de Estados Unidos, sino que es importante para las finanzas a nivel global.

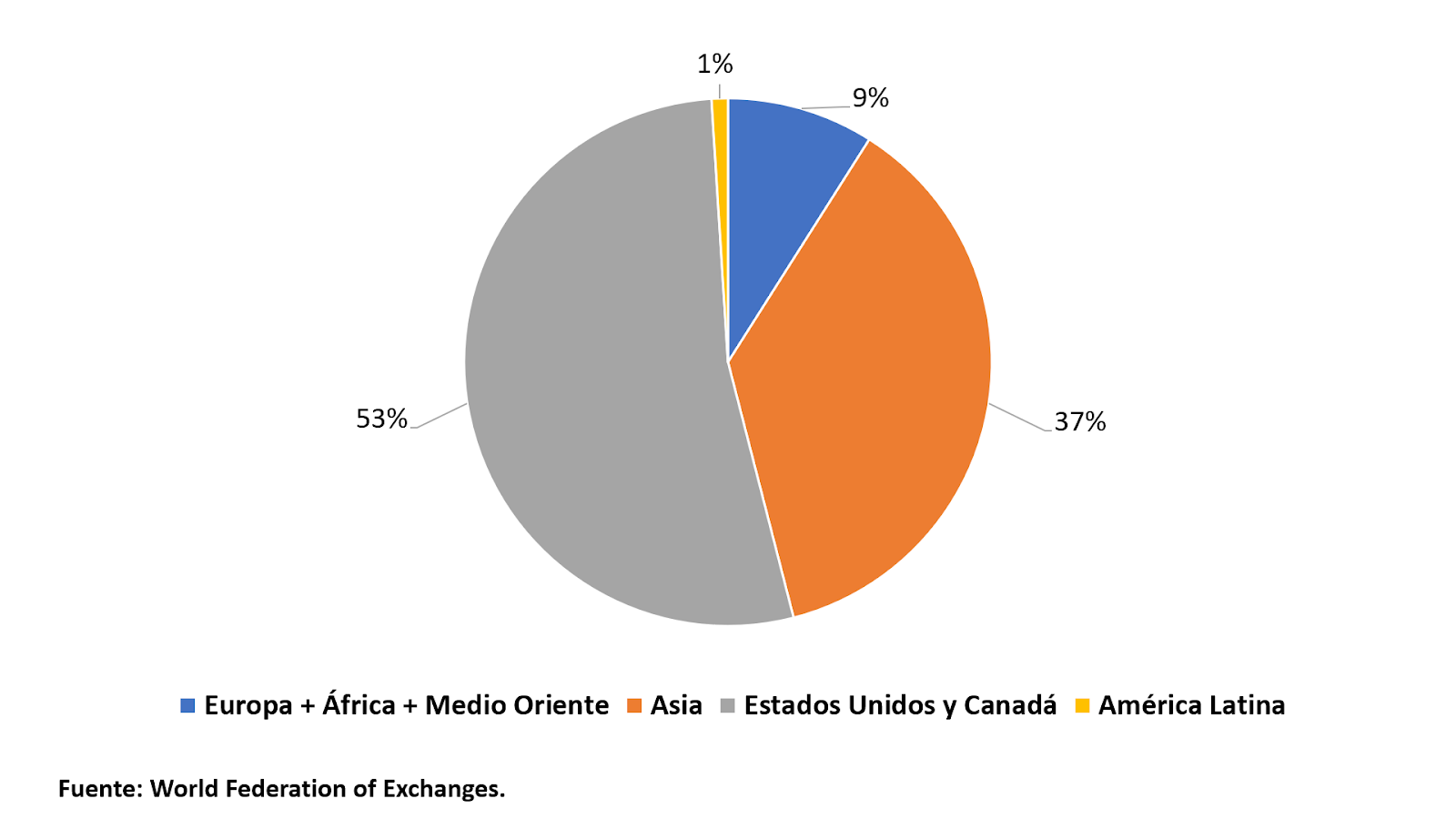

Estados Unidos es de manera indiscutible el centro del mundo desde un punto de vista financiero. Esto se puede notar en el gráfico 2, donde se observa que los papeles de este país representan el 50% del mercado accionario en el mundo. Canadá, por ejemplo, que es un país relativamente importante también, representa solo el 3%.

Incluso, un par de décadas atrás (año 2000), el mercado accionario de Estados Unidos representaba el 66% del mercado global en este tipo de instrumento, según datos de la World Federation of Exchanges (Federación Mundial de Bolsas de Valores).

En adición, esta fuente apunta que el mercado de bonos (renta fija) de Estados Unidos ocupa el 40% del mercado global en este instrumento. Aquí, es importante recordar que los papeles de renta fija ni siquiera son muy atractivos para los inversores personales o institucionales de Estados Unidos, ya que su preferencia está en las acciones, y aún así es la mayor parte de la renta fija del mundo.

Si bien estas proporciones van variando año a año, se puede afirmar que Estados Unidos representa cuanto menos la mitad del mercado de inversiones a nivel global.

Gráfico 2 – Distribución del mercado accionario en el mundo (2023)

Otro de los motivos que convierten a la tasa de la FED en un dato fundamental para las finanzas del globo es que la mayor parte del comercio internacional se realiza en dólares, e incluso muchos países utilizan fuertemente el dólar a nivel interno para realizar grandes transacciones.

Entonces, la tasa de la FED no solamente regula el mercado del crédito al interior de los Estados Unidos, sino que tiene efectos sobre la tasa de interés en dólares de los bancos a nivel internacional.

Esto afecta también al ahorro y las inversiones, ya que, por ejemplo, si Estados Unidos (economía avanzada y segura) ofrece un interés del 5% para los ahorros o un retorno por inversiones en esta línea, se establecen también en 5% los mínimos que el mercado global debe pagar o cobrar por ahorros o inversiones en dólares.

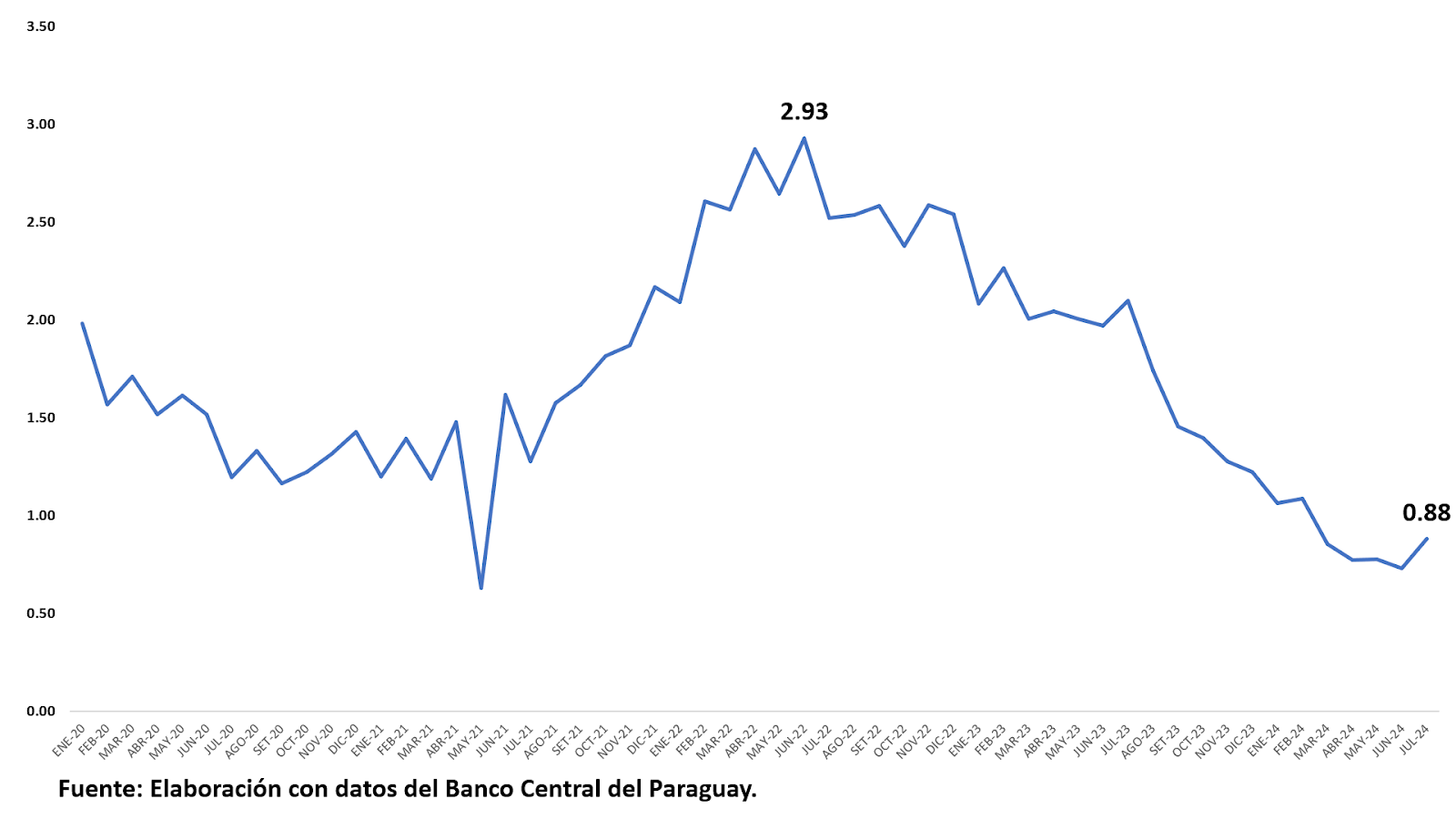

El caso de Paraguay es un ejemplo de esto. El Banco Central del Paraguay (BCP) hizo lo propio y también comenzó a subir su tasa de referencia luego de la pandemia, para combatir la inflación. En septiembre del 2021, la banca matriz local subió su tasa referencia del 1% al 1,5%, continuando con el proceso de suba hasta agosto del 2022, cuando esta referencia llegó al 8,50%.

Sin embargo, a diferencia del caso de la Reserva Federal, el BCP comenzó su inicio de descenso de tasa ya en agosto del 2023, cuando bajó su referencia de 8,50% a 8,25% y continuó así hasta llegar a su actual nivel del 6% en marzo del 2024, línea en la que se mantiene hasta el momento.

Como consecuencia de esta diferencia de tiempos en las dos políticas monetarias, la diferencia entre la tasa de interés pasiva (la que se paga por ahorros) en guaraníes y la tasa de interés pasiva en dólares, se redujo en los últimos tiempos (ver gráfico 3). Una consecuencia de esto, es la preferencia de los ahorristas por el dólar, ya que a su vez el tipo de cambio vino subiendo mientras que el diferencial se achicó.

Este es un ejemplo de cómo la tasa de interés de la FED, tiene influencia en las finanzas de los diferentes países, de acuerdo a las distintas circunstancias.

Gráfico 3- Diferencial de tasas pasivas (Guaraníes vs Dólares) – Spread en puntos porcentuales

Queda por ver cuáles serán las siguientes decisiones de la FED hasta fin de año, ya que se espera al menos un recorte más entre las reuniones de octubre, noviembre y diciembre.