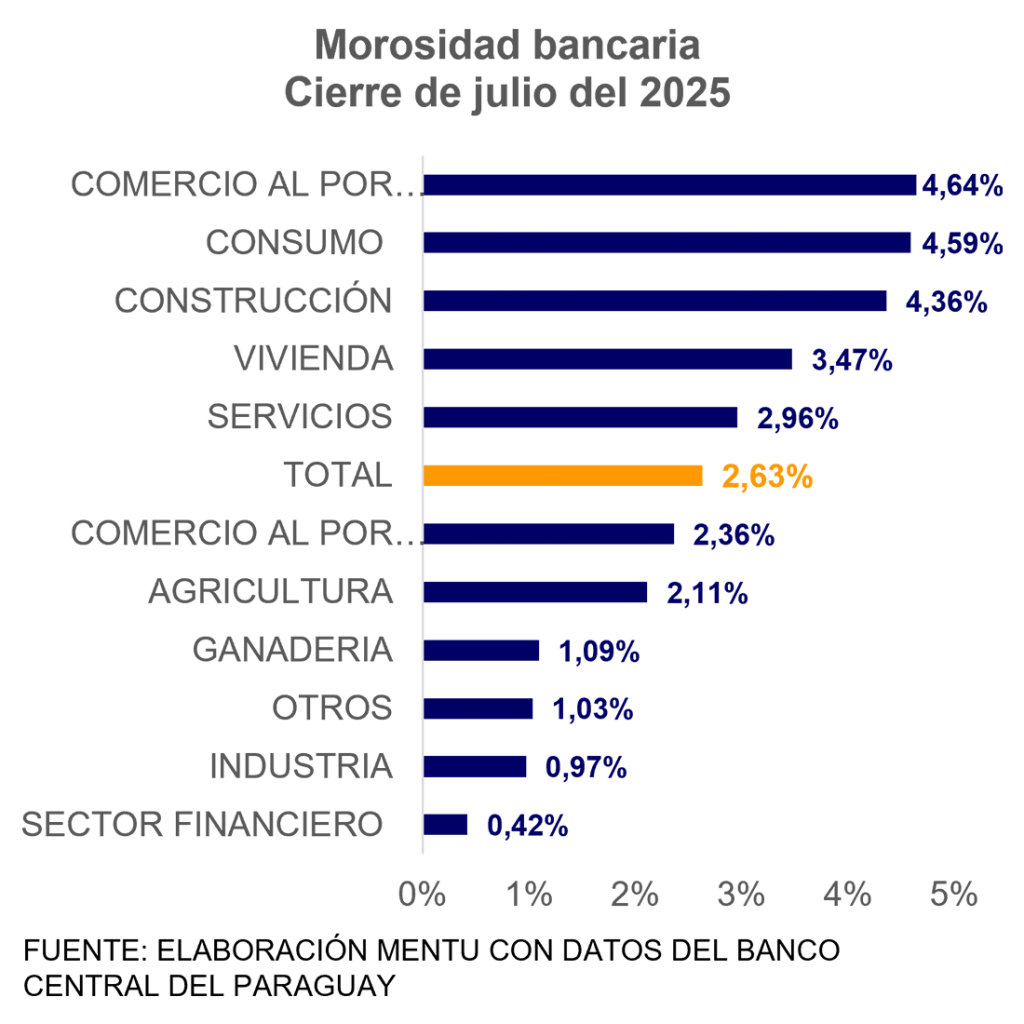

En julio del 2025, la tasa de morosidad del sistema bancario se redujo 0,2 puntos porcentuales (p.p.) interanualmente, hasta 2,63%. No obstante, aún se sitúa ligeramente por encima del promedio del semestre de 2,41%.

Los segmentos del crédito que cuentan con un nivel de morosidad mayor al del sistema son: consumo al por mayor, con 4,64%; seguido por consumo, con 4,59%, y el sector de la construcción, con 4,36%.

Por otro lado, entre las carteras con tasas de morosidad por debajo del sistema, se destaca la de intermediación financiera (0,4%); industria (0,97%), así como, ganadería 1,09% y agricultura 2,11%, respectivamente.

En cuanto a los mayores deterioros en la calidad de las carteras, se destaca que, pese a tener los menores niveles de mora, “otros sectores” y la intermediación financiera, tuvieron crecimientos interanuales de 0,3 p.p. y 0,2 p.p. cada uno. La construcción y la ganadería mostraron mejoras con reducciones de 0,6 p.p. y 0,8 p.p., respectivamente, lo que estaría respondiendo a los mayores ingresos de estos sectores.