El Informe de Estabilidad Financiera del Banco Central del Paraguay presentó resultados de pruebas de tensión realizadas a entidades del sistema financiero para evaluar resistencia a escenarios de riesgo.

El análisis parte de un escenario en el que una fracción de la cartera vigente pasa a cartera vencida, obligando a las entidades provisionar el 25% del monto deteriorado, conforme a la normativa vigente para créditos con atrasos de entre 90 y 150 días.

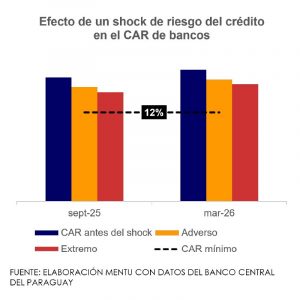

En un primer ejercicio, se simulan dos niveles de deterioro: un escenario adverso con una migración del 5,6% de la cartera vigente a vencida y otro extremo de 8,5%. Los resultados muestran que, incluso bajo estas condiciones, el Coeficiente de Adecuación de Capital (CAR) de bancos y financieras se mantendría por encima del mínimo legal de 12%.

Posteriormente, se evalúan shocks sectoriales en agricultura, ganadería e industria, además de un escenario combinado y otro de concentración crediticia sobre los cinco mayores deudores. En todos los casos, el sistema conservaría niveles adecuados de solvencia.