El número de tarjetas de crédito activas en el sistema financiero se situó al cierre del primer trimestre en 2,5 millones y aumentó 12,8% en forma interanual. Por otra parte, el saldo total vigente de dichas tarjetas ascendió a PYG 6,4 billones (USD 1,1 mil millones), con un crecimiento interanual de 30,3%.

De tal manera, el saldo promedio por tarjeta de crédito fue de PYG 2,5 millones y registró una variación de 15,5% con respecto al primer trimestre del 2025, debido al crecimiento más que proporcional del saldo total frente al de la cantidad de plásticos. La dinámica actual estaría reflejando un mayor endeudamiento de los hogares en línea con un mayor acceso a este instrumento.

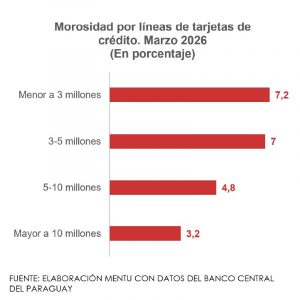

En concordancia con lo anterior, se observó que las tarjetas con líneas superiores a PYG 10 millones y las de líneas menores a PYG 3 millones tuvieron la mayor incidencia en el crecimiento del saldo, con variaciones interanuales de 30,7% y 47,7%. En cuanto a los niveles de mora, los segmentos más bajos registraron la mayor tasa de retraso con 7,2% (límite de PYG 3 millones) y 7% (límite entre PYG 3 a 5 millones).